Правила страхования имущества юридических лиц альфастрахование. Страхование имущества в «АльфаСтрахование. Необходимые документы, чтобы оформить договор

8.3. Договор страхования ТС может быть заключен только в пользу лица, имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого ТС (например, в пользу собственника, арендатора, нанимателя, залогодержателя, комиссионера, которому передано имущество). Договор страхования, заключенный при отсутствии у Страхователя или Выгодоприобретателя интереса в сохранении застрахованного ТС, недействителен.

б) копии документов, подтверждающих имущественный интерес Страхователя или Выгодоприобретателя (Свидетельство о регистрации ТС, паспорт ТС, договор аренды или иной договор), а также документов, подтверждающих право водителя на управление застрахованным транспортным средством (водительское удостоверение, доверенность, путевой лист);

Страхування заставного майна юридичних осіб

Від чого може бути застраховане майно?

Залежно від умов договору застави, майно може бути застраховане від ушкодження та/або знищення внаслідок:

вогню-пожежі, в т.ч. задимлення внаслідок пожежі або тління, виділення сажі або корозійного газу, удару блискавки, вибуху, в т.ч. газу, який використовується для побутових потреб, падіння літальних апаратів;

стихійних явищ - бурі, урагану, шторму, смерчі, шквалу, землетрусу, повені, паводку, граду, зливи, зсуву, тиску шару снігу, обвалу, осідання, провалу грунту, снігопаду;

аварії - пошкодження водою, водяною парою і рідинами;

протиправних дій третіх осіб — крадіжки з проникненням, грабежу, розбою, навмисного знищення/пошкодження майна третіми особами;

наїзду/зіткнення з наземним транспортним засобом;

дорожньо-транспортної пригоди — наїзду транспортного засобу і нападу тварин;

бою скла (пошкодження та/або знищення скляних поверхонь, вітрин, дзеркал, вітражів);

Страхування здійснюється на підставі:

Ліцензії ДержФінПослуг АВ № 500287 від 13.01.2010 р.

Ліцензі ДержФінПослуг АВ № 500288 від 13.01.2010 р.

Правил Добровільного страхування майна № 211.1 від 04.12.2007 р.

Правил Добровільного страхування від вогневих ризиків та ризиків стихійних явищ № 210.1 від 04.12.2007 р.

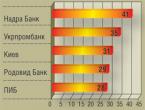

Список лидеров страхования имущества в 2009 году претерпел заметные изменения. Лидерами реального рынка в 2009 году в этом сегменте стали: «СОГАЗ», Военная — страховая компания, «Ингосстрах», «Росгосстрах», «РЕСО — Гарантия», РОСНО, «Альфа — Страхование», «Согласие», «Лидер», «УралСиб». Таким образом эти компании и обеспечили сверхвысокие темпы роста премий. В 2009 году «Ингосстрах» оттеснил СОГАЗ на третье место и занял лидирующее положение на рынке страхования имущества юридических лиц. В 2009 году «Ингосстрах» в страховании имущества юридических лиц собрал страховых премий в размере 118734 тысячи рублей, а СОГАЗ в этом же году собрал всего лишь 64084 тысячи рублей.

Однако уровень страховой защиты многочисленных рисков, связанных с производством, эксплуатацией основных фондов, с защитой от огня, остается на данный момент времени крайне низким. В страховании примерно 4,5% охвачено страхованием имущества юридических лиц. Это при том, что потери от пожаров, стихийных бедствий, аварий исчисляются огромными суммами.

Альфастрахование правила страхования имущества юридических лиц

7.1.1. В случаях, когда гражданское законодательство РФ допускает отказ в страховой выплате: неисполнение обязанности об уведомлении Страховщика о страховом событии в порядке и в сроки, предусмотренные настоящими Правилами (незамедлительно с момента наступления страхового события в части страхования медицинских расходов во время поездки связаться с сервисной службой Страховщика по телефону и в течение 31 дня с момента окончания договора страхования предоставить письменное заявление), дает Страховщику право отказать в выплате страхового возмещения, если не будет доказано, что Страховщик своевременно узнал о наступлении страхового случая, либо что отсутствие у Страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение.

2.9. В случае принятия Страховщиком решения о заключении договоров страхования, являющихся в общем случае исключениями из страхового покрытия (в соответствии с п. 4.4.6 Раздела 1 и п п. 4.9.23, 4.9.24 Раздела 2 Правил), страховая премия уплачивается Страхователем в соответствии с установленными Страховщиком повышающими коэффициентами.

Страхование имущества правила для юридических лиц

- кратковременность действия договора;

- возможность заплатить страховой взнос в любой (наличной или безнал.) форме;

- проведение платежа единовременно, в том числе по истечению срока;

- страховка недвижимости и движимых объектов;

- льготные предложения для некоторых категорий.

- для помещений и целых зданий – стоимость самого сооружения с учётом технического состояния и износа;

- для товаров и продукции – больше, чем расходы на производство, но меньше установленной для реализации цены;

- для оборудования и инвентаря – реальная стоимость с учётом износа;

- другие виды имущества – по цене приобретения объекта, которая действует на момент заключения страхового договора.

Перспективы развития страхования имущества юридических лиц в России

Рынок страхования имущества юридических лиц активно получил свое развитие одновременно с процессом роста кредитования юридических лиц. Сегодня активно кредитуются средние, мелкие предприятия и индивидуальные предприниматели. Таким образом, развитие рынка страхования имущества юридических лиц стал развиваться с потребностью в кредитных ресурсах.

Развитие национальной системы страхования за пятилетний период характеризуется высокой динамикой. Общий объем страховых платежей (взносов) по всем видам страхования за 2009 год составил 977,53 миллиарда рублей.; рост за пять лет — в 1,5 раза; в том числе по добровольным видам страхования — в 2,1 раза. Населению и организациям страховщики в 2009 году выплатили 734,45 миллиарда рублей. В 2009 году действовало 49,5 миллионов договоров, при этом большинство из них договоры, заключенные гражданами, что свидетельствует об активизации привлечения средств населения в систему страхования.

Страхование имущества юридических лиц

В 2017 году началось реформирование ОСАГО, а страхование жизни впервые в истории собрало больше страховых премий, чем моторное. Надолго ли этот новый расклад? Что делать с тормозящей рынок «автогражданкой»? Станет ли страхование имущества новым драйвером рынка?

Мы помогаем клиенту в разработке индивидуального страхового продукта, ведем диалог со страховой компанией и консультируем по всем возникающим вопросам, сопровождаем при наступлении страхового случая, а также оказываем юридическую поддержку и услуги по аналитике.

Страхование имущества юридических лиц (на примере — Д2 Страхование —)

Страхование обеспечивает социально — экономическую стабильность путем гарантирования собственникам возмещения ущерба при гибели или повреждении их имущества и потере дохода. Страхование позволяет юридическим лицам возмещать ущерб, причиненный случайными неблагоприятными событиями, предоставляет возможность получения страхового обеспечения.

В это время в Правительстве продвигаются идеи создания частной компании по страхованию. И не безуспешно.14 октября 1827 г. начало работу «Первое Российское страховое от огня общество». Правительство предоставило обществу целый ряд серьезных льгот и привилегий, в частности, исключительное право на проведение страхования строений в определенных регионах страны на 20 лет и освобождение от уплаты всех налогов на это же время. Эти факторы и обуславливают эффективное развитие страхования.

Эксперт РА» отметило лидирующие позиции «АльфаСтрахование» в сегменте страхования имущества юридических лиц

«АльфаСтрахование» уже традиционно становится обладателем различных профессиональных наград и премий. В 2008-2009 гг. «АльфаСтрахование» дважды удостоилась Национальной премии в области финансов «Финансовый Олимп» в номинации «Клиентский сервис». В 2010 году компания завоевала Премию пятилетия «Финансовая Элита России 2005-2010» в номинации «Признание клиентов». В декабре 2010 «АльфаСтрахование» стала лауреатом VI Ежегодной премии «Автодилер года 2010» в номинации «Страховая компания». В мае 2011 «АльфаСтрахование» одержала победу в номинации «Социальный проект года» в рамках Всероссийской премии в области страхования «Золотая Саламандра». В июне 2011 «АльфаСтрахование» стала лауреатом премии «Золотая Саламандра» в номинациях «Интернет-проект года в страховании» и «Инновации года в страховании».

Форум «Будущее страхового рынка» — традиционный ежегодный проект рейтингового агентства «Эксперт РА» — в 2011 году проводится уже в пятый раз. Форум является авторитетной площадкой для обсуждения ключевых проблем и перспектив отечественного страхования и определяет вектор развития на ближайший период, а также основные направления долгосрочной стратегии всего страхового рынка России. Ежегодно в рамках проекта готовится аналитическое исследование «Будущее страхового рынка России», составленное на основании анкетирования и экспертных интервью участников рынка, а также исследование «Эксперт РА» «Мнение лидеров рынка».

06 Авг 2018 184Риск – это событие, которое может произойти и нанести ущерб имуществу. Компания Автострахование предлагает своим клиентам застраховать жилье от следующих рисков:

- Пожар. У компании стоит на первом месте, так как пожар – это разрушительное явление, не зависящее от местоположения квартиры.

- Затопление или просочение воды из помещений, не принадлежащих клиенту. Востребовано среди людей, недавно сделавших ремонт, но имеющих недобросовестных соседей.

- Аварии. Это чрезвычайные ситуации, возникающие с водопроводными, отопительными, канализационными или противопожарными системами.

- Падение летальных аппаратов и предметов, а также их обломки.

- Наезд. Предполагает средства наземного передвижения, не принадлежавшие клиенту. Выбирают преимущественно владельцы квартиры на первом этаже.

- Противоправные действия, выполняемые третьими лицами.

Программы и коробочное страхование

Компания Альфастрахование предоставляет своим клиентам различные программы по страхованию квартиры , в том числе так называемое коробочное страхование — когда полис уже включает в себя определенный набор условий, рисков, а также страховых сумм:

- Добрые соседи . Это защиты от нанесения ущерба недвижимости в результате непредвиденных ситуаций.

- Ипотека. Это комплексная программа, которая направлена на снижение трат владельца ипотеки.

- Муниципальное страхование. Льготное страхование недвижимости, находящейся в коммунальной собственности.

- Защита прав собственности. Это уникальная программа, которая позволяет защитить владельца от риска утраты права владения на квартиру по независящим от застрахованного лица причинам.

- S7 Приоритет. Это зачисление бонусов для покупки авиабилетов, участие в программе доступно клиенту АльфаСтрахования, который оплатил полис для защиты недвижимого или движимого имущества.

Пример расчета стоимости полиса

- потребности клиента;

- сроки и сохранность объекта страхования;

- возраст страхователя.

Итак, рассмотрим расчет стоимости на примере. Местонахождение недвижимости – Москва, площадь ее 62 м2, новостройка. Возможные риски: пожар, авария инженерных систем, взрыв, стихийные бедствия, противоправные действия третьих лиц, просочение воды из соседних помещений. Объекты: отделка и оборудование (900 000 рублей), домашнее имущество (250 000 рублей), гражданская ответственность (500 000 рублей). Общая стоимость полиса составит: 3 500 + 1 550 + 3 050 = 8 100 рублей.

Общие правила

Альфастрахование действует в рамках законодательства РФ о страховании. Каждая услуга компании осуществляется с учетом отдельно сформулированных требований. Стандартный набор правил АльфаСтрахований включает следующие пункты:

- Общие положения.

- Сумма соглашения (страховая сумма, тарифы и премии компании).

- Определение страхового случая и рисков.

- Условия возмещения убытков в случае возникновения страхового случая.

- Сроки: соглашения, обращения клиентов, рассмотрения вопроса, выплаты денежных компенсаций.

- Условия оплаты/неоплаты.

- Права и обязанности сторон.

Приобретение страховки на квартиру: пошаговая инструкция

Документы

Страхователь обязан предоставить в компанию соответствующее заявление и следующий набор документации:

Составление заявления

Соглашение страхования заключается на основании заявления Страхователя. Его необходимо заполнить письменно. Письменное заявление – это неотъемлемая часть договора страхования. При написании заявления необходимо указать такие сведения:

- паспортные данные;

- цель обращения: страхование квартиры (о возможности приложить копии документов на имущество, которое предполагается застраховать);

- все сведения о заявляемых на страхование объектах и предметах.

Заполненное заявление передается страховщику.Рассмотрение заявки кредитуемого лица осуществляется в течение суток с момента обращения. Далее с клиентом работает страховой агент, который разбирается с каждым конкретным случаем отдельно.

Подача бумаг

После сбора всей необходимой документации и заполнения заявления необходимо подать бумаги в фирму Альфастрахование . Сделать это можно по электронной почте [email protected] или же явиться в отделение лично.

Оформление договора

При заключении договора страхования страхователь обязуется сообщить Страховщику о всех известных ему обстоятельствах, которые имеют существенное значение для определения степени риска относительно принимаемой на страхование квартиры.

При заключении договора страхования страхователь обязуется сообщить Страховщику о всех известных ему обстоятельствах, которые имеют существенное значение для определения степени риска относительно принимаемой на страхование квартиры.

Заключение договора на основе недостоверных или ложных сведений, предоставленных Страхователем, дает право Страховщику потребовать признания недействительным соглашения страхования и применить последствия, предусмотренные законодательством РФ.

До заключения договора Страховщик или его представитель имеет право осмотреть квартиру . На основании заявления стороны принимают решение о принятии недвижимости на страхование, формулируют риски, устанавливают страховую сумму и определяют дополнительные условия страхования.

Заключение договора страхование происходит в письменной форме. Может быть заключен путем составления одного документа – договора страхования, подписанного Страховщиком и Страхователем, или же путем вручения Страховщиком Страхователю на основании его письменного или устного заявления страхового полиса, подписанного Страховщиком. Отдельные положения соглашения могут оформляться на отдельных листах в виде Оговорок к полису.

Другие изменения условий соглашения оформляются в письменном виде на основании дополнительного соглашения к полису. Дополнения и Оговорки – это неотъемлемые части договора (полиса).

Содержит договор следующие пункты:

- Общие положения.

- Объекты страхования.

- Страховые риски.

- Страховая сумма.

- Франшиза.

- Территория страхования.

- Страховая премия.

- Вступление договора в силу, срок действия прекращения соглашения.

- Изменение степени риска.

- Права и обязанности сторон.

- Порядок определения убытков и выплаты страхового возмещения.

- Суброгация.

- Двойное страхование.

- Разрешение споров.

При заключении договора необходимо обратить внимание на следующие моменты:

Получение полиса

Для удобства клиентов компания предоставляет услуги онлайн-активации полиса. Для подтверждения информации необходимы контактные и личные данные клиента:

- Ф.И.О.;

- дата рождения;

- электронный адрес.

Для активации указать номер, дату приобретения и стоимость полиса. Все эти данные ввести в графы конкретных страховых программ. В некоторых случаях готовый полис приходит клиенту на электронную почту.

На какой срок заключается договор?

Срок страхования составляет 12 месяцев. Соглашение вступает в силу в 00 часов 6-го дня, который идет за днем уплаты полного размера страховой премии.

Правила расторжения

Договор страхования может быть прекращен в следующих случаях:

- истечения срока его действия – в 00 часов дня, следующего за датой окончания страхования;

- исполнения Страховщиком обязательств по договору в полном объеме;

- ликвидации Страхователя;

- ликвидации Страховщика в порядке, установленном законодательными актами РФ;

- по соглашению сторон;

- отказа Страхователя – от договора страхования (п. 7.6 настоящих Правил).

Альфастрахование – это популярная и надёжная страховая компания, которая уже на протяжении длительного времени защищает недвижимость от различных неприятных ситуаций. Процедура страхования несложная и очень удобная. Для этого не обязательно лично помещать отделение, так как все можно осуществить в онлайн режиме.

« УТВЕРЖДЕНЫ Приказом Генерального директора ОАО «АльфаСтрахование» от 18 октября 2007 г. № 156/01 ПРАВИЛА СТРАХОВАНИЯ ИМУЩЕСТВА («Все риски») СОДЕРЖАНИЕ...»

Правила страхования имущества («Все риски»)

УТВЕРЖДЕНЫ

Приказом Генерального директора ОАО «АльфаСтрахование»

СТРАХОВАНИЯ ИМУЩЕСТВА

(«Все риски»)

1. Общие положения.

2. Объекты страхования.

3. Страховые риски, страховой случай, исключения из объема ответственности.

4. Страховая сумма.

Правила страхования имущества («Все риски»)

5. Франшиза.

6. Территория страхования.

7. Страховая премия.

8. Заключение договора страхования, вступление договора в силу, срок действия и прекращение договора страхования.

9. Изменение степени риска.

10. Права и обязанности сторон.

11. Порядок определения размера убытков и выплаты страхового возмещения.

12. Суброгация.

13. Двойное страхование.

14. Разрешение споров.

Правила страхования имущества («Все риски»)

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. На условиях настоящих Правил и действующего законодательства Российской Федерации открытое акционерное общество «АльфаСтрахование», именуемое в дальнейшем Страховщик, заключает договоры страхования имущества с юридическими и дееспособными физическими лицами, именуемые в дальнейшем Страхователями.

1.2. По договору, заключенному на основании Правил, Страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (Страхователю) или иному лицу, в пользу которого заключен договор (Выгодоприобретателю), причиненные вследствие этого события убытки (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

1.3. Страхователь вправе заключать со Страховщиком договоры в пользу иных лиц, чем Страхователь (далее – Выгодоприобретатели), однако договор страхования может быть заключен только в пользу лица (Страхователя или Выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении принимаемого на страхование имущества (страховой интерес).

1.4. Заключение договора страхования в пользу Выгодоприобретателя не освобождает Страхователя от выполнения обязанностей по этому договору, если только Договором не предусмотрено иное, либо обязанности Страхователя выполнены лицом, в пользу которого заключен Договор.

1.5. Условия, содержащиеся в Правилах и не включенные в текст Договора, обязательны для Страхователя (Выгодоприобретателя), если в Договоре прямо указывается на их применение и сами Правила изложены в одном документе с Договором или на его оборотной стороне либо приложены к нему. В последнем случае вручение Страхователю при заключении договора страхования настоящих Правил должно быть удостоверено записью в договоре (полисе).

1.6. При заключении договора Страхователь и Страховщик могут договориться об изменении или исключении отдельных положений Правил в соответствии с действующим законодательством Российской Федерации.

2. ОБЪЕКТЫ СТРАХОВАНИЯ

2.1. Объектом страхования являются имущественные интересы Страхователя, связанные с владением, пользованием, распоряжением имуществом, вследствие его утраты, повреждения, гибели или уничтожения.

2.2. Договор страхования может быть заключен в отношении имущества, которое используется Страхователем на правах собственности (владение, пользование, распоряжение), а также имущества, принятого Страхователем в доверительное управление, аренду, лизинг, залог, на хранение, комиссию, продажу и по другим законным основаниям.

2.3. По договору страхования, заключенному на основании настоящих Правил могут быть застрахованы:

2.3.1. Объекты недвижимости в целом (в том числе объекты незавершенного строительства), а также их отдельные архитектурные и конструктивные части и элементы (части зданий, жилые и нежилые помещения, отдельно их внутренняя отделка, элементы инженерной инфраструктуры и т.д.).

2.3.2. Движимое имущество (оборудование, силовые и другие машины, передаточные устройства, инвентарь, готовая продукция, товары, сырье, материалы и т.д.);

2.3.3. Имущественные комплексы, включающие в себя как объекты недвижимости (п.2.3.1.), так и движимое имущество (п.2.3.2.), объединенные общим функциональным назначением.

2.4. Если иное не обусловлено в договоре страхования, страхование не распространяется на:

2.4.1. Наличные деньги в российской и иностранной валюте;

2.4.2. Акции, облигации и другие ценные бумаги;

2.4.3. Рукописи, планы, чертежи и иные документы, бухгалтерские и деловые книги;

2.4.4. Модели, макеты, образцы, формы и т.п.;

2.4.5. Драгоценные металлы в слитках и драгоценные камни без оправ;

2.4.6. Технические носители информации компьютерных и аналогичных систем, в частности магнитные пленки и кассеты, магнитные диски, и т.д.;

2.4.7. Марки, монеты, денежные знаки и боны, рисунки, картины, скульптуры или иные коллекции или произведения искусства;

2.4.8. Взрывчатые вещества;

2.4.9. Средства транспорта, передвижные строительные, сельскохозяйственные или иные машины, любые устройства или установки для морской добычи нефти или иных полезных ископаемых;

2.4.10. Находящееся в застрахованном помещении, но не принадлежащее Страхователю имущество.

2.4.11. Имущество, взятое Страхователем в аренду, лизинг или в прокат, равно как и иное имущество, временно находящееся в распоряжении или под контролем Страхователя.

2.5. В Договоре страхования должны быть указаны сведения, позволяющие точно определить (индивидуализировать) застрахованное имущество.

Допускается страхование движимого имущества без индивидуализации составляющих его отдельных предметов с указанием отдельных видов или групп имущества, подлежащих страхованию, выделяемых по классификационным признакам (например, оборудование, электронновычислительная техника, инвентарь, сырье, материалы и т.п.).

2.6. В любом случае не считаются застрахованными здания и сооружения, признанные компетентными государственными органами, находящимися в аварийном состоянии, а также находящееся в них имущество.

3. СТРАХОВЫЕ РИСКИ, СТРАХОВОЙ СЛУЧАЙ. ИСКЛЮЧЕНИЯ ИЗ ОБЪЕМА ОТВЕТСТВЕННОСТИ

3.1. Страховым риском является предполагаемое событие, обладающее признаками случайности и вероятности его наступления, на случай наступления которого проводится страхование.

3.2. Страховым случаем является фактически произошедшее событие, предусмотренное договором страхования, с наступлением которого возникает обязанность Страховщика произвести страховую выплату.

3.3. В соответствии с настоящими Правилами страховым случаем является утрата, повреждение, гибель или уничтожение имущества, в отношении которого заключен договор страхования вследствие оказанного на него внезапного и непредвиденного воздействия извне по любым причинам (если иное не предусмотрено Дополнительными Условиями к настоящим Правилам), кроме указанных в п.3.4. и с учетом положений п.3.5. настоящих Правил.

3.4. Не покрывается страхованием и исключается из объема ответственности Страховщика ущерб, причиненный имуществу Страхователя, который наступил вследствие:

3.4.1. Естественного износа, коррозии, окисления застрахованного имущества или постепенной потерей им своих качеств или полезных свойств, если нормативный срок эксплуатации имущества истек;

3.4.2. Дефектов и недостатков застрахованных зданий, сооружений, уже имевшихся на момент заключения страхования;

3.4.3. Загрязнения застрахованного имущества вредными веществами, представляющими опасность для жизни и здоровья людей, животных и окружающей природной среды, за исключением случаев, когда такое загрязнение произошло в результате наступления внезапного и непредвиденного события, признаваемого страховым случаем по настоящим Правилам;

3.4.4. Воздействия на застрахованное имущество природных факторов, характерных для обычных в данной местности климатических и погодных условий (дождь, снег или иные осадки, изменение температур, влажности или иные факторы). Также страхованием не покрывается изменение физических и химических свойств застрахованного имущества (в том числе и изменение цвета, запаха, веса, усадка, усушка, растяжка, утечка, испарение), если только такое повреждение не явилось прямым следствием пожара, удара молнии, взрыва, падения летающих объектов, наезда наземных транспортных средств или навала судна.

3.4.5. Умысла Страхователя, Выгодоприобретателя, их руководящих сотрудников или представителей, а также лиц, действовавших хотя и от собственного имени, но с ведома и в интересах Страхователя или Выгодоприобретателя;

Примечание: Страхователь, Выгодоприобретатель, их руководящий сотрудник или представитель признается действующим умышленно, если он осознавал опасность своих действий (бездействия), предвидел возможность наступления страхового случая, и сознательно допускал наступление страхового случая либо относился к этому безразлично 3.4.6. Также не покрываются страхованием наложенные на Страхователя или работающих у него лиц штрафов, неустоек, пени или иные штрафные санкции в денежной форме в соответствии с законодательством или иными распоряжениями властей, действующими на территории страхования.

3.5. Если особо не предусмотрено договором страхования, не покрываются страхованием (специальные риски):

3.5.1. Расходы по расчистке территории от обломков, образовавшихся в результате страхового случая;

Правила страхования имущества («Все риски»)

3.5.2. Убытки в результате проведения строительно-монтажных работ, тестирования, установки, монтажа, а также работ по реконструкции или переоборудованию, переделки, сервисному обслуживанию или ремонту застрахованных зданий;

3.5.3. Убытки от землетрясения, произошедшие в результате несоответствия фактического сейсмического уровня местности, в которой находится или возводится объект страхования, на момент заключения договора страхования, уровню и нормам, заложенным и учтенным при проектировании и строительстве зданий, сооружений и других объектов имущественного комплекса.

3.5.4. Убытки в результате:

Обвала, естественного оседания и/или вздутия почвы,

Оползня или иного движения грунта,

Оседания фундамента, образования трещин, сжатия, вздутия или увеличения в объеме или разрушения зданий,

Береговой или речной эрозии, вызванные деятельностью человека (проведением взрывных работ, выемкой грунта из котлованов или карьеров, засыпкой пустот или проведением земленасыпных работ, а также добычей или разработкой месторождений твердых, жидких или газообразных полезных ископаемых).

3.5.5. Убытки, возникшие при перевозке застрахованного имущества, в том числе по транспортным путям, находящимся внутри предприятия.

3.5.6. Убытки прямые и косвенные, возникшие вследствие проникновения в застрахованные помещения дождя, снега, града или грязи через незакрытые окна, двери или иные отверстия в зданиях, если эти отверстия не возникли вследствие бури, вихря, урагана или смерча;

3.5.7. Убытки, вызванные хранением бомб, мин, снарядов или иного вооружения.

3.5.8. Убытки, наступившие вследствие народных волнений, массовых беспорядков, забастовок или локаутов.

3.5.9. Убытки наступившие в результате конфискации, реквизиции, ареста, уничтожения или повреждения имущества по распоряжению военных или гражданских властей или иных действий административных органов;

3.5.10. Убытки наступившие в результате гражданской войны, вооруженного восстания, мятежа, действий вооруженных повстанцев, а также действий властей, направленных на их подавление.

3.5.11. Террористического акта и/или терроризма, несмотря на любые другие обстоятельства или события, действующие одновременно.

3.5.12. Действий по контролированию, предупреждению, подавлению или любыми другими действиями, относящимися к террористическому акту и/или терроризму.

3.5.13. Актов насилия или актов, опасных для человеческой жизни, материальной и нематериальной собственности с целью или желанием повлиять на любое правительство или с целью запугивания населения или какой-либо прослойки населения.

3.5.14. Убытки от бури, вихря, урагана, смерча или иного движения воздушных масс, вызванного естественными процессами в атмосфере, если скорость ветра, причинившего убыток, не превышала 60 км/час.

3.5.15. Необъяснимое исчезновение застрахованного имущества, его недостачи, обнаруженной при проведении инвентаризации, его пропажи, кражи (без незаконного проникновения), хищения или сокрытия;

3.5.16. Убытки, наступившие в результате ошибок в эксплуатации или обслуживании застрахованного имущества, неосторожности обслуживающего персонала;

3.5.17. Убытки, наступившие в результате воздействия электротока в форме короткого замыкания, резкого повышения силы тока или напряжения в электросети, воздействия индуцированных токов и других аналогичных причин. Однако если по указанным в данном пункте причинам возникнет пожар, то ущерб застрахованному имуществу в результате пожара подлежит возмещению 3.5.18. Убытки, явившиеся следствием ошибок в проектировании, применения дефектных материалов, ошибок в конструкции, изготовлении, ремонте или монтаже застрахованного имущества.

3.5.19. Гибель или повреждение сменного инструмента и деталей, которые в связи с их эксплуатацией и/или по своему характеру в высокой степени подвержены износу или амортизации.

3.5.20. Убытки, наступившие в результате обмана, мошенничества и шантажа.

3.5.21. Электронные и компьютерные риски, включая потерю данных, изменение или искажение данных или повреждение систем IT, компьютерные вирусы, операции с датами, обработку данных, любые сбои компьютерного оборудования и программного обеспечения, встроенных чипов.

3.5.22. Косвенные убытки, возникающих, в частности, из-за задержки в поставке продукции или несвоевременной поставки, неполучения прибыли или выгоды, замедления темпов производства или снижения количества производимых товаров или услуг, даже если такие убытки и явились следствием событий, в связи с наступлением которых Страховщик был бы обязан выплачивать

Правила страхования имущества («Все риски»)

возмещение в соответствии с условиями договора страхования;

3.5.23. Убытки вследствие упущений и ошибок Страхователя, Выгодоприобретателя, их руководящих сотрудников или представителей, а также лиц, действовавших хотя от собственного имени, но с ведома и в интересах Страхователя или Выгодоприобретателя, выразившихся в отступлении от обязательных требований внимательности и осмотрительности, а также нарушения кем-либо из указанных лиц установленных правил обращения с застрахованным имуществом.

3.5.24. Убытки, возникшие вследствие использования ядерной энергии в любой форме и последствий такого использования;

3.5.25. Воздействия любого химического, биологического, биохимического или электромагнитного оружия.

3.5.26. Диверсии, войны или военных действий всякого рода, их последствий (в том числе разминирования или обезвреживания боеприпасов), независимо от того, объявлена такая война или нет, а также нападения вооруженных сил любого признанного или непризнанного правительства с суши, воздуха или моря, или непосредственной угрозы такого нападения.

3.5.27. Убытки в результате повреждения застрахованного оборудования в ходе проведения его ремонта или сервисного обслуживания.

3.6. По соглашению сторон договором страхования может быть предусмотрено расширение перечня рисков, исключаемых из объема ответственности Страховщика.

3.7. По соглашению сторон по договору страхования может быть застрахован ущерб от перерыва в производстве и потери прибыли в соответствии с «Дополнительными условиями по страхованию от ущерба на случай перерыва в производстве или потери прибыли» к настоящим Правилам.

4. СТРАХОВАЯ СУММА

4.1. Страховой суммой является денежная сумма, в пределах которой Страховщик обязуется произвести страховую выплату при наступлении страхового случая и которая определяется соглашением между Страховщиком и Страхователем.

При заключении договора страхования стороны могут согласовывать страховые суммы как по отдельным группам имущества, так и по отдельным предметам, принимаемым на страхование.

4.2. Страховая сумма не должна превышать действительную (страховую) стоимость застрахованного имущества, в противном случае договор страхования является ничтожным в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора

4.3. Если иное не предусмотрено договором страхования, действительная (страховая) стоимость определяется:

4.3.1. Для оборудования, машин, инвентаря, предметов домашнего обихода и личного пользования – исходя из суммы, необходимой для приобретения полностью аналогичного предмета, за вычетом износа.

4.3.2. Для зданий и сооружений – исходя из стоимости строительства в данной местности объекта, полностью аналогичного застрахованному по своим характеристикам и качеству строительных материалов, с учетом его износа и эксплуатационно-технического состояния;

4.3.3. Для товаров, изготовляемых Страхователем (как незавершенных производством, так и готовых) – исходя из издержек производства, необходимых для повторного изготовления, но не выше их продажной цены;

4.3.4. Для товаров, продаваемых и приобретаемых Страхователем, а также для сырья, закупленного Страхователем, - исходя из стоимости по ценам, необходимым для повторной их закупки, но не выше цен, по которым они могли бы быть проданы на дату страхового случая.

Дополнительно могут быть включены затраты на их транспортировку и упаковку, таможенные пошлины и прочие сборы. Действительная стоимость может рассчитываться исходя из цен, действующих на дату наступления страхового случая.

4.3.5. При страховании отделки помещений – исходя из стоимости ремонтновосстановительных работ заявленного объема с учетом ее износа и эксплуатационно-технического состояния.

4.3.6. Для предметов домашнего обихода и домашней обстановки, сложной аудио-, видео- и электронной техники, предметов потребления и использования – исходя из суммы, необходимой для приобретения предмета, полностью аналогичного застрахованному, с учетом его износа;

4.3.7. Для квартир или отдельных комнат в квартире жилого дома – в размере стоимости приобретения квартиры (комнаты) полностью аналогичной застрахованной с учетом износа и эксплуатационно-технического состояния;

Правила страхования имущества («Все риски»)

4.3.8. Для имущества, полученного в результате договорных отношений (лизинг, залог и т.п.) – исходя из размера имущественной ответственности Страхователя (Выгодоприобретателя), но не выше стоимости соответствующих видов имущества, определяемой согласно положениям настоящих Правил.

4.3.9. Для иных видов имущества и имущественных комплексов – исходя из методов и способов оценки, рекомендуемых или установленных действующими нормативно-правовыми актами Российской Федерации, но, в любом случае, не превышающих их действительную стоимость.

4.4. Если страховая сумма, установленная в договоре страхования, окажется меньше действительной стоимости застрахованного объекта на момент наступления страхового случая (недострахование), сумма убытка и расходы выплачиваются пропорционально соотношению страховой суммы и действительной стоимости застрахованного объекта.

4.5. Соответствие страховых сумм действительной стоимости устанавливается отдельно по каждому застрахованному объекту или совокупности объектов, указанных в договоре (полисе).

4.6. Договором страхования может быть предусмотрено, что в случае, если страховая сумма ниже страховой стоимости объекта страхования, выплата страхового возмещения при наступлении страхового случая осуществляется в размере причиненных убытков, без учета соотношения страховой суммы и страховой стоимости, но не выше страховой суммы.

4.7. Если завышение страховых сумм в договоре страхования явилось следствием обмана со стороны Страхователя, то Страховщик вправе требовать признания договора страхования недействительным и возмещения причиненных Страховщику убытков.

4.8. Страховая сумма может быть впоследствии увеличена за дополнительную премию в том случае, когда объект был застрахован не на полную страховую стоимость или стоимость объекта возросла. Увеличение страховой суммы оформляется дополнительным соглашением сторон.

4.9. При страховании переменной товарной массы Страхователь обязан вести ее учет таким образом, чтобы в любой момент времени имелась возможность документально подтвердить ее действительную стоимость.

4.10. После выплаты страхового возмещения страховая сумма уменьшается на величину выплаченного страхового возмещения. Уменьшение страховой суммы производится со дня наступления страхового случая. При восстановлении или замене пострадавшего имущества Страхователь имеет право за дополнительную премию восстановить первоначальные страховые суммы путем заключения дополнительного соглашения к договору страхования.

4.11.Общая сумма выплат, произведенных Страхователю по всем страховым случаям, произошедшим в течение срока действия договора страхования, не может превышать общей страховой суммы, установленной договором.

5. ФРАНШИЗА

По соглашению сторон договором страхования может быть предусмотрена доля 5.1.

собственного участия Страхователя в возмещении убытка - франшиза. Франшиза может устанавливаться в абсолютном размере или в процентах к страховой сумме или размеру убытка.

Убыток, не превышающий величины франшизы, возмещению не подлежит.

Если происходит несколько страховых случаев, франшиза учитывается при расчете 5.3.

возмещения по каждому случаю, если иное не оговорено в договоре страхования.

Если в результате одного страхового случая повреждается несколько застрахованных 5.4.

объектов или групп объектов, для которых в договоре страхования предусмотрены отдельные франшизы, то франшизы учитываются при расчете возмещения по каждому объекту или группе объектов, если иное не оговорено в договоре страхования.

6. ТЕРРИТОРИЯ СТРАХОВАНИЯ

6.1. Имущество, в отношении которого заключен договор страхования считается застрахованным только на территории, определенной договором страхования – территории страхования.

6.2. Если застрахованное имущество перемещается за пределы территории страхования, действие договора страхования на такое имущество не распространяется.

7. СТРАХОВАЯ ПРЕМИЯ

7.1. Страховой премией является плата за страхование, которую Страхователь обязан уплатить Страховщику в соответствии с договором страхования.

Правила страхования имущества («Все риски»)

7.2. Уплата страховой премии производится единовременным платежом или в рассрочку в соответствии с условиями договора страхования (полиса).

7.3.. Страховая премия может быть уплачена наличными деньгами или путем безналичных расчетов.

7.4. Форма и порядок уплаты страховой премии указывается в договоре страхования.

7.5. Если иное не установлено договором страхования, при неуплате страховой премии (первого или единовременного страхового взноса) Страхователем в течение срока, согласованного в договоре страхования, последний автоматически досрочно прекращает свое действие со дня, следующего за последним днем срока оплаты премии. Страхователь при этом обязан оплатить Страховщику часть страховой премии за время, в течение которого действовало страхование.

В случае оплаты страховой премии в сумме меньшей, чем предусмотрено в договоре страхования, Страховщик возвращает полученную сумму Страхователю в течение 3 (трех) дней с даты ее получения, и договор страхования автоматически досрочно прекращает свое действие со дня, следующего за последним днем срока оплаты премии, если иное не установлено договором страхования. При этом Страховщик удерживает часть премии за время, в течение которого действовало страхование.

7.6. Если договором страхования не предусмотрено иное, при неуплате Страхователем второго или любого последующего страхового взноса в оговоренные Договором страхования сроки или неполной уплате такого страхового взноса действие настоящего Договора страхования прекращается с 00 часов дня, следующего за днем, являющимся последним сроком уплаты такого страхового взноса. В случае прекращения Договора страхования в соответствие с положениями настоящего пункта, любые платежи (как наличными денежными средствами, так и по безналичному расчету) в уплату очередного страхового взноса Страховщиком не принимаются и в кратчайшие сроки возвращаются плательщику с соответствующим обоснованием.

7.7. Если договором страхования не предусмотрено иное, то по договорам, заключенным на срок менее 1 года, страховая премия уплачивается в следующем размере от суммы годовой премии:

– – –

8. ЗАКЛЮЧЕНИЕ ДОГОВОРА СТРАХОВАНИЯ, ВСТУПЛЕНИЕ ДОГОВОРА В СИЛУ, СРОК

ДЕЙСТВИЯ И ПРЕКРАЩЕНИЕ ДОГОВОРА СТРАХОВАНИЯ

8.1. Договор страхования заключается на основании заявления Страхователя.

Заявление должно содержать все необходимые сведения о заявляемых на страхование объектах и предметах. Заявление, составленное в письменной форме, после заключения договора страхования становится его неотъемлемой частью.

8.2. При заключении договора страхования Страхователь обязан сообщить Страховщику обо всех известных ему обстоятельствах, имеющих существенное значение для определения степени риска в отношении принимаемого на страхование имущества.

8.3. При заключении договора страхования Страховщик вправе произвести осмотр страхуемого объекта, а при необходимости – назначить экспертизу в целях установления его действительной стоимости или оценки риска.

8.4. Договор страхования может быть заключен путем составления одного документа, подписанного сторонами и/или вручения Страховщиком Страхователю страхового полиса, подписанного Страховщиком. В случае, если заключение договора происходит путем выдачи страхового полиса, согласие Страхователя на заключение договора страхования на предложенных условиях подтверждается принятием им страхового полиса с записью о выдаче страхового полиса представителем Страховщика на втором экземпляре (копии) страхового полиса или письменном заявлении Страхователя, или квитанции об уплате страхового взноса.

8.5. В случае утери экземпляра Договора страхования (полиса) в период его действия Страховщик выдает Страхователю по его письменному заявлению дубликат. После выдачи дубликата утраченный Договор страхования (полис) считается недействительным и никакие выплаты по нему не производятся.

8.6. Договор страхования, если в нем не предусмотрено иное, вступает в силу:

8.6.1. при безналичной оплате страховой премии – с 00 часов дня, следующего за днем поступления страховой премии или первой ее части на расчетный счет Страховщика;

Правила страхования имущества («Все риски»)

8.6.2. при наличной оплате страховой премии – с момента поступления страховой премии или первой ее части в кассу Страховщика.

8.7. Действие договора страхования заканчивается в 24 часа дня, который указан в договоре страхования как день окончания договора.

8.8. Договор страхования заключается по соглашению сторон, как правило, сроком на один год.

8.9. Договор страхования прекращается досрочно в случаях:

8.9.1. истечения срока действия, указанного в договоре как день его окончания;

8.9.2. исполнения Страховщиком обязательств по договору в полном объеме;

8.9.3. неуплаты Страхователем очередной части страховой премии в установленный Договором срок и размере, если не была предоставлена отсрочка об уплате или не были оговорены иные последствия;

8.9.4. когда возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем наступление страхового случая;

8.9.5. отказа Страхователя от договора страхования, если возможность наступления страхового случая не отпала по обстоятельствам, указанным в п.8.9.4. настоящих Правил;

8.9.6. смерти Страхователя – физического лица или ликвидации Страхователя – юридического лица в установленном законодательством Российской Федерации порядке, кроме случаев замены Страхователя;

8.9.7. ликвидации Страховщика в установленном законодательством Российской Федерации порядке;

8.9.8. признания договора страхования недействительным по решению суда;

8.9.9. по соглашению Страховщика и Страхователя;

8.9.10. в других случаях, предусмотренных действующим законодательством Российской Федерации.

8.10. В случае прекращения договора страхования:

8.10.1. По обстоятельствам, указанным в пп. 8.9.1 – 8.9.3, 8.9.5. настоящих Правил, страховая премия не возвращается Страхователю.

8.10.2. По обстоятельствам, указанным в пп. 8.9.4., 8.9.9. настоящих Правил, страховая премия возвращается Страхователю за неистекший срок действия настоящего договора за вычетом понесенных Страховщиком расходов.

8.10.3. По обстоятельствам, указанным в пп. 8.9.6., 8.9.7., 8.9.8., 8.9.10 настоящих Правил, страховая премия возвращается в порядке, установленном действующим законодательством Российской Федерации.

8.11. О намерении досрочного прекращения договора страхования стороны обязаны письменно уведомить друг друга не менее чем за 30 дней до предполагаемой даты прекращения договора страхования, если договором страхования не предусмотрен иной срок уведомления.

8.12. При переходе прав на застрахованное имущество от лица, в интересах которого был заключен договор, к другому лицу права и обязанности по этому договору переходят к лицу, к которому перешли права на имущество, за исключением случаев принудительного изъятия имущества по основаниям, предусмотренным гражданским законодательством Российской Федерации, и отказа от права собственности в соответствии с гражданским законодательством Российской Федерации.

Лицо, к которому перешли права на застрахованное имущество, должно незамедлительно уведомить об этом Страховщика.

8.13. Все сообщения, предусмотренные условиями настоящих Правил и договора страхования, должны осуществляться Сторонами в письменной форме способами связи, обеспечивающими фиксирование сообщений, либо вручаться под расписку.

9. ИЗМЕНЕНИЕ СТЕПЕНИ РИСКА

9.1. В период действия Договора страхования Страхователь или Выгодоприобретатель обязаны немедленно, как только это станет им известно, сообщить Страховщику обо всех существенных изменениях в принятом на страхование риске, сообщенных при заключении договора страхования, а также о таких изменениях, как: передаче имущества в аренду или в залог, переходе имущества другому лицу, о прекращении производства или существенном изменении его характера, о сносе, перестройке или переоборудовании зданий или сооружений, о повреждении или уничтожении имущества, независимо от того, подлежат ли убытки возмещению или нет и т.п.

9.2. После получения информации об увеличении страхового риска Страховщик вправе потребовать изменения условий договора страхования или уплаты дополнительной страховой премии соразмерно увеличению риска. Если Страхователь возражает против изменения условий

Правила страхования имущества («Все риски»)

договора страхования или доплаты страховой премии, Страховщик вправе потребовать расторжения договора в порядке, предусмотренном гражданским законодательством Российской Федерации. В частности, соглашение о расторжении договора совершается в той же форме, что и договор, обязательства сторон прекращаются с момента заключения соглашения о расторжении договора, а при его расторжении в судебном порядке - с момента вступления в законную силу решения суда о расторжении договора.

Стороны не вправе требовать возвращения того, что было исполнено ими по обязательству до момента расторжения договора, если иное не установлено законом.

9.3. Если страховой случай произошел в период согласования сторонами условий договора страхования, по которому произошло увеличение степени риска Страховщик вправе приостановить выплату страхового возмещения по этому договору до момента заключения дополнительного соглашения и уплаты дополнительного страхового взноса соразмерно степени увеличения страхового риска или произвести выплату страхового возмещения, если страховой случай не связан с увеличением степени риска.

9.4. Если Страхователь (Выгодоприобретатель) не сообщил Страховщику о значительных изменениях в обстоятельствах, сообщенных при заключении договора, то Страховщик вправе потребовать расторжения договора и возмещения убытков, причиненных расторжением договора.

9.5 Страховщик не вправе требовать расторжения договора страхования, если обстоятельства, влекущие увеличение страхового риска, уже отпали.

10. ПРАВА И ОБЯЗАННОСТИ СТОРОН

10.1. Страховщик имеет право:

10.1.1. проверять состояние застрахованного имущества, в том числе на соответствие условиям, указанным в заявлении на страхование, а также проверять предоставленную Страхователем информацию и выполнение условий договора страхования;

10.1.2. немедленно в одностороннем порядке расторгнуть договор страхования или потребовать доплаты страховой премии при изменении первоначальных характеристик застрахованного объекта, указанных в заявлении на страхование, либо ухудшения условий его эксплуатации или хранения, увеличивающих вероятность наступления страхового события или иных, увеличивающих степень риска;

10.1.3. требовать от Страхователя документы, удостоверяющие наступление страхового случая, а также подтверждающие размер подлежащего выплате страхового возмещения;

10.1.4. направлять запросы в компетентные органы по вопросам, связанным с расследованием причин и определением размера причиненного убытка;

10.1.5. самостоятельно выяснять причины и обстоятельства страхового случая, размер убытка, проводить осмотр или обследование поврежденного имущества;

10.1.6. в случае, если компетентные органы располагают материалами, дающими основание Страховщику отказать в выплате страхового возмещения, отстрочить выплату до выяснения всех обстоятельств;

10.1.7. произвести выплату страхового возмещения без документов компетентных органов, подтверждающих факт наступления страхового случая, если размер ущерба не превышает 5% (пяти процентов) от страховой суммы (соответствующего лимита возмещения);

10.1.8. участвовать в сохранении и спасании застрахованного имущества, а также давать инструкции, направленные на уменьшение убытков, являющиеся обязательными для Страхователя (Выгодоприобретателя);

10.1.9. предъявить в пределах сумм выплаченного страхового возмещения иски в порядке суброгации к лицам, ответственным за причиненный ущерб;

10.1.10. отсрочить составление страхового акта и выплату страхового возмещения в том случае, если:

Производилась независимая экспертиза причин и обстоятельств наступления страхового случая и размера ущерба. Отсрочка происходит до момента окончания экспертизы и составления соответствующего документа;

Имеются обоснованные сомнения в правомочиях Страхователя или в правомочиях Выгодоприобретателя на получение страхового возмещения. При этом возмещение не выплачивается до тех пор, пока не будут представлены необходимые доказательства (такими доказательствами являются документы, указанные в п.10.4.16. настоящих Правил);

Органами внутренних дел возбуждено уголовное дело по факту страхового случая против Страхователя или Выгодоприобретателя или членов их семей (для индивидуальных предпринимателей). Отсрочка происходит до прекращения уголовного дела или вынесения судом соответствующего приговора;

Правила страхования имущества («Все риски»)

В отношении страхового случая начато судебное разбирательство. Отсрочка может происходить до момента вступления судебного акта в законную силу при отсутствии его обжалования. В случае обжалования отсрочка происходит до момента принятия судебного акта, не подлежащего обжалованию.

10.1.11. требовать от Выгодоприобретателя выполнения обязанностей по договору страхования, включая обязанности, лежащие на Страхователе, но не выполненные им, при предъявлении Выгодоприобретателем требования о выплате страхового возмещения. Риск последствий невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее, несет Выгодоприобретатель;

10.1.12. принимать такие меры, которые он считает необходимыми для сокращения убытков, взять на себя по письменному распоряжению Страхователя (Выгодоприобретателя) защиту его прав и вести все дела по урегулированию убытков;

10.1.13. потребовать признания договора недействительным, если после заключения договора страхования будет установлено, что Страхователь сообщил Страховщику заведомо ложные сведения об известных ему обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления. Существенными признаются во всяком случае обстоятельства, определенно оговоренные Страховщиком в стандартной форме договора страхования (страхового полиса) или в его письменном запросе.

10.2. Страховщик обязан:

10.2.1. ознакомить Страхователя с настоящими Правилами страхования;

10.2.2. выдать Страхователю страховой полис с приложением настоящих Правил в установленный договором страхования срок;

10.2.3. в случае проведения Страхователем мероприятий, уменьшивших риск наступления страхового случая и размер возможного убытка, нанесенного застрахованному имуществу, либо в случае увеличения его действительной стоимости по заявлению Страхователя дополнить или изменить договор страхования с учетом этих обстоятельств;

10.2.4. после получения от Страхователя (Выгодоприобретателя) письменного уведомления об ущербе:

Произвести при участии Страхователя (Выгодоприобретателя) в течение 7 (семи) дней осмотр поврежденного имущества и составить акт;

При необходимости совместно со Страхователем (Выгодоприобретателем) составить калькуляцию убытка;

10.2.5. по случаям, признанным Страховщиком страховыми, произвести выплату страхового возмещения после подписания страхового акта в течение 15 банковских дней, если договором страхования не предусмотрен иной срок;

10.2.6. известить Страхователя об отказе в выплате страхового возмещения в срок, предусмотренный договором страхования, в письменной форме с обоснованием причин отказа;

10.2.7. при составлении договора страхования формулировать четкие и однозначные для толкования положения;

10.2.8. не разглашать сведения о Страхователе и его имущественном положении, за исключением случаев, предусмотренных действующим законодательством Российской Федерации.

10.3. Страхователь имеет право:

10.3.1. ознакомиться с настоящими Правилами;

10.3.2. выбрать по своему желанию страховые риски;

10.3.3. доказывать иную оценку застрахованного имущества, чем оценка его Страховщиком, в том числе воспользоваться услугами независимой экспертизы в целях определения действительной стоимости имущества;

10.3.4. изменить в период действия договора страхования страховую сумму в связи с увеличением или уменьшением стоимости застрахованного объекта. Изменения осуществляются на основании Заявления Страхователя с оформлением дополнительного соглашения к договору страхования и перерасчетом страховой премии;

10.3.5. в течение действия договора страхования заменить Выгодоприобретателя, названного в договоре страхования, другим лицом, письменно уведомив об этом Страховщика, кроме случаев, когда заявленный в договоре страхования Выгодоприобретатель выполнил какую-либо из обязанностей по договору страхования или предъявил Страховщику требование о выплате страхового возмещения;

10.3.6. осуществить страхование одного и того же объекта у другого Страховщика в случае, когда объект застрахован лишь в части страховой стоимости. При этом страховая сумма по всем договорам не должна превышать страховую стоимость объекта;

10.3.7. получить дубликат страхового полиса в случае его утраты;

Правила страхования имущества («Все риски»)

10.3.8. расторгнуть договор страхования в соответствии с настоящими Правилами и законодательством Российской Федерации;

10.3.9. получить информацию о Страховщике в соответствии с законодательством Российской Федерации;

10.3.10. на получение страхового возмещения при наступлении страхового случая в соответствии с условиями договора страхования и настоящих Правил;

10.3.11. потребовать проведения независимой экспертизы в целях наиболее точного установления причин уничтожения или повреждения застрахованного имущества, а также размера возникших в связи с этим убытков. Независимая экспертиза проводится экспертом (экспертной комиссией), назначенным (назначенной) по согласованию сторон. Экспертиза проводится за счет стороны, потребовавшей ее проведения. В случае, если результатами экспертизы будет установлено, что отказ Страховщика в выплате возмещения был не обоснованным, Страховщик принимает на себя долю расходов по экспертизе, соответствующую соотношению суммы, в выплате которой первоначально отказано, и суммы возмещения, выплаченной после проведения экспертизы. Если Страхователь потребовал проведения экспертизы, то расходы на ее проведение по случаям, признанным после ее проведения нестраховыми, относятся на счет Страхователя;

10.4. Страхователь обязан:

10.4.1. при заключении договора страхования сообщить Страховщику обо всех известных ему обстоятельствах, имеющих значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления, если эти обстоятельства неизвестны и не должны быть известны Страховщику, а также обо всех действующих и заключаемых договорах страхования в отношении принимаемого на страхование Страховщиком имущества;

10.4.2. оказывать содействие Страховщику (его представителю) в проведении инспекции объекта страхования и предоставлять Страховщику по его запросу информацию и документы, необходимые для оценки риска;

10.4.3. в период действия договора страхования незамедлительно сообщать Страховщику обо всех существенных изменениях в принятом на страхование риске (п.9.1. настоящих Правил);

10.4.4. своевременно уплачивать страховую премию (страховые взносы) в размере и сроки, оговоренные в договоре страхования (полисе);

10.4.5. выполнять установленные законами или иными нормативными актами правила и нормы противопожарной безопасности, охраны помещений и ценностей, безопасности проведения работ или иные аналогичные нормы;

10.4.6. При наступлении события, которое по условиям договора страхования может быть признано страховым случаем, Страхователь обязан:

10.4.7. Незамедлительно заявить в соответствующие компетентные органы о событии, происшедшем в результате:

Противоправных действий третьих лиц (поджог, преднамеренное уничтожение или повреждение застрахованного имущества и т.п.) - в органы милиции;

Пожара или удара молнии - в органы Государственного пожарного надзора;

Взрыва или аварии в системах водоснабжения, отопления, канализации или автоматического пожаротушения - в соответствующие органы государственной аварийной службы;

Другие органы, в компетенцию которых входит расследование произошедшего события.

10.4.8. собрать, не дожидаясь прибытия на место страхового случая представителей Страховщика, с работников милиции или представителей других компетентных органов доступную предварительную информацию относительно причин и обстоятельств страхового случая (например, составить акт произвольной формы с участием местной администрации, представителей других официальных органов, а также с участием очевидцев (свидетелей) страхового случая, по возможности зафиксировать картину ущерба с помощью фото-, кино- или видеосъемки) и передать ее Страховщику в целях последующего более правильного и объективного официального расследования страхового случая;

10.4.9. незамедлительно, но в любом случае не позднее трех суток, считая с того дня, когда он узнал или должен был бы узнать об убытке, если договором страхования не предусмотрен иной срок уведомления, известить об этом Страховщика или его представителя в письменной форме (факсимильной связью, заказным письмом, лично или с помощью курьера). Так же, как и на Страхователе, обязанность незамедлительного уведомления о наступлении страхового случая лежит и на Выгодоприобретателе, которому известно о заключении договора страхования в его пользу, если он намерен воспользоваться правом на получение страхового возмещения;

Данная обязанность будет считаться исполненной Страхователем надлежащим образом, если сообщение о страховом случае сделано с учетом почтовых реквизитов Страховщика, а также наименования и номера факса структурного подразделения Страховщика, в которое необходимо обратиться при наступлении страхового случая, согласно информации в страховом полисе.

Правила страхования имущества («Все риски»)

Факт надлежащего исполнения данной обязанности в случае возникновения спора может подтверждаться письменными доказательствами (квитанцией, распиской и т.п.);

10.4.10. принять разумные и доступные в сложившейся обстановке меры по предотвращению или уменьшению ущерба и спасанию застрахованного имущества;

Страхователь имеет право изменять картину убытка только, если это диктуется соображениями безопасности, уменьшением размеров ущерба, с согласия Страховщика или по истечении двух недель после уведомления Страховщика об убытке. При изменении картины убытка Страхователю рекомендуется зафиксировать эту картину с помощью фотографий, видеосъемки или иным аналогичным способом;

10.4.12. предъявить Страховщику поврежденное имущество или остатки от него, а также поврежденные части, детали и принадлежности имущества или остатки от них;

10.4.13. обеспечить представителю Страховщика возможность беспрепятственного осмотра поврежденного имущества, выяснения причин, размеров убытка, а также обеспечить участие представителя Страховщика в любых комиссиях, создаваемых для установления причин и определения размера убытка;

10.4.14. представить Страховщику описание (опись) поврежденного, погибшего или утраченного имущества. Описи должны представляться в согласованные со Страховщиком сроки, но в любом случае не позднее одного месяца со дня наступления страхового случая. Описи составляются с указанием стоимости поврежденных предметов на день страхового случая;

10.4.15. подать Страховщику письменное заявление установленной формы о выплате страхового возмещения с указанием известных Страхователю на момент подачи заявления обстоятельств возникновения страхового случая и предполагаемого размера убытков;

10.4.16. представить Страховщику вместе с заявлением документы, полученные в компетентных государственных органах, необходимые для установления факта и причины страхового случая, а также размера причиненного ущерба в случае:

По факту пожара – документы из органа Государственного пожарного надзора, а также органов милиции или прокуратуры, если материалы по данному случаю переданы в указанные органы.

По факту ущерба от удара молнии, стихийных бедствий – документы гидрометеорологической службы;

По факту противоправных действий третьих лиц (кражи со взломом, грабежа и т.п.)– документы из органов внутренних дел, федеральной службы безопасности, а также копию заявления Страхователя в эти органы с входящим регистрационным номером;

По факту повреждения водой из систем канализации, отопления, водоснабжения, пожаротушения – справка из коммунальных служб (ЖЭК, РЭУ, ДЕЗ и т.п.);

По факту падения летательного аппарата - документы из Федеральной авиационной службы, Межгосударственного авиационного комитета или Министерства по чрезвычайным ситуациям;

По другим случаям – справки и документы соответствующих компетентных органов.

Во всех случаях, когда в расследовании обстоятельств, повлекших возникновение ущерба, принимали участие органы МВД, прокуратуры и другие правоохранительные органы - письменное сообщение о возбуждении или об отказе в возбуждении уголовного дела.

Кроме перечисленных, Страховщик может затребовать у Страхователя и другие документы 10.4.17. после ликвидации ущерба вызванного, страховым случаем, и восстановления (ремонта) имущества предъявить его Страховщику, в противном случае, Страховщик не несет ответственность за повторное повреждение или уничтожение имущества;

10.4.18. представить документы, подтверждающие наличие права собственности или иного имущественного интереса в погибшем (утраченном) или поврежденном имуществе на момент страхового случая (свидетельство о праве собственности, договор купли-продажи, договор аренды и т.п.);

10.4.19. извещать Страховщика обо всех случаях получения компенсации, возврата или восстановления третьими лицами поврежденного или уничтоженного имущества;

10.4.20. совершать другие действия, предусмотренные законодательством Российской Федерации, настоящими Правилами и договором страхования.

10.5. Если Страхователь не выполнит какое-либо из вышеуказанных в п.10.4. настоящих Правил обязательств, Страховщик имеет право отказать в выплате страхового возмещения.

11. ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА УБЫТКОВ И ВЫПЛАТЫ СТРАХОВОГО ВОЗМЕЩЕНИЯ

11.1. Размер ущерба определяется Страховщиком на основании составленного его представителем страхового акта и документов, полученных от компетентных органов Правила страхования имущества («Все риски») (гидрометеослужбы, пожарного надзора, аварийной службы, милиции, следственных органов, суда и др.) и других организаций (оценочные, экспертные и т.п., имеющие соответствующие разрешения), документов, подтверждающих размер причиненного ущерба, а также заявления Страхователя о месте, времени, причинах и иных обстоятельствах нанесения ущерба застрахованному имуществу.

11.2. Суммарное страховое возмещение по всем страховым случаям не может превышать установленной договором страховой суммы по данному имуществу.

11.3. Полная гибель, уничтожение имущества имеют место, если восстановительные расходы превышают страховую стоимость застрахованного имущества на момент заключения договора страхования, если договором страхования не предусмотрено иное.

11.4. Застрахованное имущество считается поврежденным, если восстановительные расходы не превышают страховую стоимость на момент заключения договора страхования, если договором страхования не предусмотрено иное.

11.5. Если иное не предусмотрено договором страхования, Страхователь не имеет права отказываться от оставшегося после страхового события имущества, хотя бы и поврежденного. При этом стоимость такого имущества подлежит вычету из суммы страхового возмещения.

11.6. Если производится замена поврежденных частей или предметов, несмотря на то, что был возможен их ремонт без угрозы безопасности эксплуатации застрахованного имущества, Страхователю возмещается стоимость ремонта этих частей или предметов, но не свыше стоимости замены.

11.7. Размер страхового возмещения, выплачиваемого страхователю, рассчитывается следующим образом:

1) при полной гибели застрахованного предмета:

– – –

ДС - действительная стоимость предмета страхования на момент наступления страхового случая, с учетом износа;

ДС1 - действительная стоимость предмета страхования на момент заключения Договора, с учетом износа;

Д – обычные расходы, связанные с демонтажем погибшего предмета страхования;

СО - стоимость остатков погибшего предмета страхования, пригодных для дальнейшего использования;

В - суммы, полученные Страхователем (Выгодоприобретателем) в возмещение убытка по данному предмету страхования от третьих лиц;

СУ - расходы в целях уменьшения убытков, если такие расходы были необходимы или были произведены для выполнения указаний Страховщика.

СС – страховая сумма по погибшему предмету страхования на момент наступления страхового случая;

Ф – установленная по договору страхования франшиза;

Р - восстановительные расходы на ремонт, которые необходимо было произвести для приведения поврежденного предмета страхования в рабочее состояние, в котором он находился до наступления страхового случая, с учетом износа. В указанные расходы включаются затраты по демонтажу и повторному монтажу, обычные расходы по перевозке в

Правила страхования имущества («Все риски»)

ремонтную мастерскую и обратно, возможные таможенные пошлины и сборы, при условии, что эти расходы были учтены при определении страховой суммы.

11.8.Восстановительные расходы включают в себя:

11.8.1.расходы на приобретение материалов и запасные части для ремонта;

11.8.2. расходы на оплату работ по ремонту. Расходы на оплату работ по проведению ремонта возмещаются по средним расценкам на аналогичные работы, действующим в месте проведения работ на момент страхового случая;

11.8.3. расходы по доставке имущества, оборудования, техники, материалов к месту ремонта, необходимые для восстановления застрахованных объектов до такого состояния, в котором они находились непосредственно перед наступлением страхового случая.

11.9. Восстановительные расходы не включают в себя:

11.9.1. дополнительные расходы, вызванные изменениями или улучшениями застрахованного объекта;

11.9.2. расходы, вызванные предварительным (временным или вспомогательным) ремонтом или восстановлением. Страховщик несет расходы по предварительному ремонту только в том случае, если этот ремонт является частью окончательного ремонта и если в связи с ним не повысятся общие расходы по ремонту, а также такие расходы могут быть оплачены Страховщиком при условии заключения договора страхования в отношении риска перерыва в производстве в соответствии с Дополнительными условиями по страхованию от ущерба на случай перерыва в производстве или потери прибыли. В таком случае, вышеуказанные расходы и расходы, происшедшие в результате перерыва в производстве не должны превышать размера возмещения по перерыву в производстве, которое обязан был бы оплатить Страховщик за период проведения полных восстановительных работ без проведения временных или вспомогательных работ 11.9.3. расходы по переборке, профилактическому ремонту и обслуживанию, равно как и иные расходы, которые были бы необходимы вне зависимости от факта наступления страхового случая;

11.9.4. другие, произведенные сверх необходимых, расходы.

11.10. В случае возникновения споров между сторонами о причинах и размере ущерба каждая из сторон имеет право потребовать проведения независимой экспертизы. Независимая экспертиза проводится за счет стороны, потребовавшей ее проведение. В случае, если результатами независимой экспертизы будет установлено, что отказ Страховщика в выплате возмещения был необоснованным, Страховщик принимает на себя долю расходов по независимой экспертизе соответствующую соотношению суммы, в выплате которой было первоначально отказано, и суммы возмещения, выплаченной после проведения независимой экспертизы.

Расходы на проведение независимой экспертизы по случаям, признанным после ее проведения не страховыми, относятся на Страхователя.

11.11. Если Страхователю было возвращено похищенное имущество, то он обязан вернуть Страховщику полученное за него страховое возмещение за вычетом расходов на ремонт или приведение в порядок возвращенного имущества.

В случае, если Страхователь отказывается вернуть Страховщику страховое возмещение, то все права на данное имущество переходят к Страховщику.

11.12. Если Страхователь или Выгодоприобретатель получил возмещение за убыток от третьих лиц, Страховщик оплачивает лишь разницу между суммой, подлежащей оплате по условиям страхования, и суммы, полученной от третьих лиц. Страхователь обязан немедленно известить Страховщика о получении таких сумм.

11.13. Страхователь или Выгодоприобретатель обязан возвратить Страховщику полученное страховое возмещение (или его соответствующую часть), если в течение предусмотренных законодательством Российской Федерации сроков исковой давности обнаружится такое обстоятельство, которое по закону или по настоящим Правилам полностью или частично лишает Страхователя или Выгодоприобретателя права на страховое возмещение.

11.14. Право на предъявление Страхователем претензий Страховщику на выплату страхового возмещения погашается истечением установленных законодательством Российской Федерации сроков исковой давности.

11.15. Страховое возмещение подлежит выплате после того, как будут установлены причины и размер убытка.

11.16. Страховое возмещение выплачивается в течение 15 банковских дней, после получения Страховщиком всех необходимых для выплаты документов и сведений, если иной срок прямо не оговорен в договоре страхования.

Днем выплаты считается день списания средств с расчетного счета Страховщика или выдачи их из кассы.

11.17. Страховщик имеет право отсрочить выплату страхового возмещения в случае:

Правила страхования имущества («Все риски»)

11.17.1. если у него имеются обоснованные сомнения в правомочности Страхователя на получение страхового возмещения – до тех пор, пока не будут представлены необходимые доказательства;

11.17.2. если соответствующими органами внутренних дел возбуждено уголовное дело против Страхователя или его уполномоченных лиц и ведется расследование обстоятельств, приведших к наступлению убытка - до окончания расследования.

11.18. Если Страхователем является юридическое лицо, пользующееся объектом страхования на основании доверенности, договора аренды или на других законных основаниях, срок действия которых к моменту наступления страхового случая истек, то страховое возмещение выплачивается собственнику объекта либо с письменного согласия собственника – Страхователю.

11.19. После выплаты страхового возмещения страховая сумма уменьшается на величину выплаченного страхового возмещения со дня наступления страхового случая. После восстановления или замены пострадавшего имущества Страхователь имеет право за дополнительную премию восстановить первоначальные страховые суммы.

11.20. После выплаты страхового возмещения, за утраченные или пострадавшие объекты движимого имущества - в размере их полной страховой суммы, Страхователь обязан по требованию Страховщика передать ему свои имущественные права на эти объекты.

12. СУБРОГАЦИЯ

12.1. После выплаты страхового возмещения к Страховщику переходят в пределах выплаченной им суммы права, которые Страхователь или Выгодоприобретатель имеют по отношению к лицам, несущим ответственность за причинение ущерба.

12.2. Страхователь обязан передать Страховщику все документы и предпринять все действия, необходимые для осуществления права требования к виновным лицам.

Если Страхователь или Выгодоприобретатель откажутся от таких прав или осуществление этих прав окажется невозможным по их вине, то Страховщик освобождается от обязанности выплачивать страховое возмещение в размере, соответствующем причиненному ему вышеуказанными действиями ущербу. В случае, если оплата страхового возмещения уже произведена, Страхователь обязан возвратить Страховщику соответствующую этому ущербу сумму.

13. ДВОЙНОЕ СТРАХОВАНИЕ

13.1. Страхователь обязан информировать Страховщика обо всех договорах страхования, заключенных им в отношении страхуемого у Страховщика имущества с другими страховыми организациями.

13.2. Если в момент наступления страхового случая в отношении, застрахованного у Страховщика имуществе действовали также другие договоры страхования, возмещение по убытку распределяется пропорционально соотношению страховых сумм, в которых имущество застраховано каждым страховщиком, Страховщик выплачивает возмещение лишь в части, падающей на его долю.

14. РАЗРЕШЕНИЕ СПОРОВ

– – –

1. По договору страхования, заключенному в соответствии с Правилами страхования имущества и настоящими Дополнительными условиями, Страховщик предоставляет страховую защиту от ущерба, возникшего в результате перерыва в производстве и/или потери прибыли в результате утраты, повреждения, гибели или уничтожения застрахованного имущества в результате страхового случая, предусмотренного Правилами страхования и указанного в Договоре страхования.

2. По Договору, заключенному на основании настоящих Дополнительных условий, может быть застрахован риск убытков от перерыва в предпринимательской и (или) некоммерческой деятельности только самого Страхователя и только в его пользу.

3. До заключения договора страхования Страхователь должен подтвердить свои имущественные интересы в отношении предпринимательской и (или) некоммерческой деятельности, риск от перерыва которой подлежит страхованию, путем предоставления соответствующих документов.

4. При заключении договора страхования Страховщик вправе произвести оценку риска, в частности, ознакомиться с особенностями предпринимательской и (или) некоммерческой деятельности Страхователя, риск от перерыва в которой предполагается застраховать.

5. Объектом страхования по договору, заключаемому в соответствии с настоящими дополнительными условиями, являются имущественные интересы Страхователя, связанные с риском возникновения убытков в результате прекращения предпринимательской и (или) некоммерческой деятельности, вызванными событиями, указанными в п.3.3. правил страхования.

6. В соответствии с гражданским законодательством Российской Федерации под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

7. В соответствии с настоящими Дополнительными условиями страховым случаем является перерыв в предпринимательской и(или) некоммерческой деятельности Страхователя, указанной в договоре страхования, произошедший в результате утраты, повреждения, гибели или уничтожения имущества, указанного в договоре страхования, и повлекший за собой убыток Страхователя.